Кошторис ОСББ

Продовжуємо серію статей, присвячених обліку, звітності та фінансовому плануванню в ОСББ. Сьогодні поговоримо про кошторис об’єднання.

Чому кожне ОСББ повинне мати затверджений загальними зборами кошторис? Найпростіша відповідь ─ бо використання кошторису вимагає закон. Зокрема, про використання кошторису йдеться у ст. ст. 7, 10 і 18 Закону України «Про об'єднання співвласників багатоквартирного будинку».

Але можна дати і більш докладні пояснення.

По-перше, затверджений загальними зборами кошторис ─ це офіційний «дозвіл» правлінню витрачати кошти за визначеними у кошторисі статтями видатків. Що є кошторис ОСББ? Це конкретний перелік витрат з управління багатоквартирним будинком, які співвласники погодилися профінансувати. Недаремно ж затвердження кошторису віднесено до виключної компетенції загальних зборів. Тому правління, яке здійснює витрату коштів ОСББ просто «на підставі статуту», без кошторису, фактично самовільно розпоряджається ними.

По-друге, кошторис визначає цільове призначення надходжень об’єднання. Правильно складений кошторис містить не лише перелік витрат ОСББ, але й перелік надходжень. Причому пов’язує статті надходжень і статті видатків між собою, а також з цільовими фондами об’єднання. Таким чином забезпечується виконання вимоги Податкового кодексу України про те, що доходи неприбуткової організації повинні використовуватися виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

Підсумовуючи сказане: без належно складеного й затвердженого кошторису всі надходження в ОСББ ─ «в нікуди», а всі витрати ─ нецільові. Тому він обов’язково має бути складений і затверджений в ОСББ. І складений правильно.

Отже, як правильно скласти кошторис?

Нагадаємо: хоча затвердження кошторису є виключною компетенцією загальних зборів, підготовка проєкту кошторису є відповідальністю правління.

Підготовку проєкту кошторису слід почати з переліку витрат. Власне, спершу ─ з переліку робіт, матеріалів, послуг, які необхідно виконати, придбати, замовити. Далі ─ підрахувати вартість цих робіт, матеріалів, послуг. При цьому розумно буде брати до розрахунку не фактичні ціни минулого року, а прогнозні наступного. Слід також врахувати очікуване підняття мінімального розміру заробітної плати, прогнозну інфляцію тощо. Правління, яке складає кошторис, дивлячись лише у вчорашній день, завідомо занижує витрати. А отже ─ не зможе вкластися в кошторис за підсумками року.

До речі, про рік як горизонт планування. Зазвичай кошторис затверджується дійсно на календарний рік. Але ніхто не забороняє ОСББ затвердити кошторис одразу на кілька років, скажімо, на три або п’ять. А ще можна складати цільові кошториси відповідно до окремих потреб, не синхронізованих у часі з поточною діяльністю об’єднання. Наприклад, ОСББ може затвердити окремий цільовий кошторис термомодернізації будинку, який буде чинний на час реалізації відповідних енергоефективних заходів (до виконання) і не буде прив’язаний до конкретних календарних дат.

Підрахувавши таким чином загальну потребу в коштах на плановий період (або на певну ціль), можна перейти до складання дохідної частини кошторису. Насамперед слід оцінити наявні та прогнозні надходження: від здавання в оренду допоміжних приміщень, від встановлених сервітутів тощо. Звісно, таких надходжень не вистачить на покриття всіх потреб ОСББ. Різницю між потребою в коштах і наявними джерелами доходів слід закрити за рахунок внесків співвласників, які і є фінансовою основою роботи об’єднання. Наприклад, якщо правління підрахувало, що на утримання будинку на один рік знадобиться 120 тис. грн, з яких 20 тис. грн можна покрити за рахунок надходжень від оренди допоміжних приміщень, то решту 100 тис. грн слід зібрати у вигляді внесків співвласників на утримання будинку.

Закон вимагає, щоб витрати на управління (у тому числі утримання) багатоквартирним будинком розподілялися між співвласниками пропорційно до площі приміщень, що їм належать. Тому отримана в нашому прикладі сума в 100 тис. грн, яку слід зібрати як внески, одночасно вже є відповіддю на питання, яким буде розмір внеску на утримання. Цю суму слід розділити на загальну площу квартир і нежитлових приміщень, дізнавшись таким чином розмір внеску з одного квадратного метра на рік. Далі отриманий результат ділимо на 12 місяців і отримуємо місячний розмір внеску з одного квадратного метра площі квартири чи нежитлового приміщення. Саме його правління повинне буде запропонувати загальним зборам затвердити як новий розмір внеску.

Але повернімося до кошторису. Сама логіка його складання, яку ми описали вище, вже підказує, що витратна і дохідна частини кошторису повинні збігатися (принаймні планово). Адже ми плануємо надходження, виходячи із запланованих витрат. Тож це проста математика. З іншого боку, якби ми ще на етапі планування передбачили розбіжність між доходами і витратами ОСББ, то ми би фактично запланували «прибуток» або «збиток», що аж ніяк не відповідало би логіці роботи ОСББ як неприбуткової організації, про що ми писали раніше.

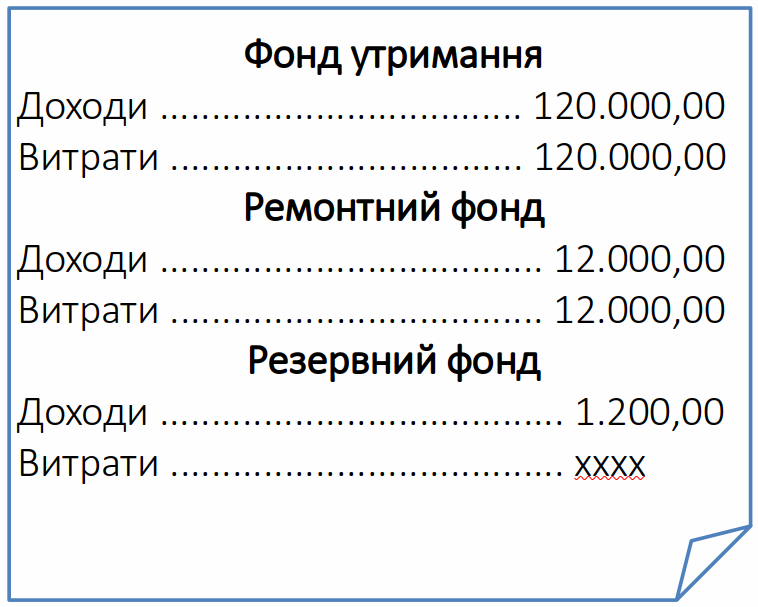

Винятком може бути хіба що кошторис резервного фонду: у ньому витратна частина може бути відсутня як така чи принаймні не мати певної конкретної суми. Адже неможливо запланувати непередбачене!

Витрати і доходи в кошторисі можна і треба групувати за цільовими фондами, розділивши кошторис на кілька розділів (або затвердивши кілька окремих кошторисів). Фонди в ОСББ ─ це кошти об’єднання з певним цільовим призначенням. Вони слугують для акумуляції і витрачання коштів «за напрямками». У бухгалтерському обліку ОСББ кошти цільових фондів відображаються за субрахунками рахунку 48 (див. попередню статтю).

ОСББ може створювати будь-які цільові фонди. Безпосередньо в законодавстві згадуються два: ремонтний і резервний. На які цілі витрачатимуться кошти фондів ─ якраз і визначається кошторисом. Складання кошторису (кошторисів) у розрізі цільових фондів дозволяє конкретно визначити цільове призначення тих чи інших надходжень в ОСББ. Наприклад, ми можемо вирішити, що всі надходження від плати за сервітути будуть спрямовані до резервного фонду, а всі надходження від орендної плати – до ремонтного.

Після того, як проєкт кошторису підготовлено і перевірено, його повинні розглянути і затвердити загальні збори. Утім, затвердження запропонованого правлінням кошторису ─ це добре, але недостатньо. Практика показала, що затвердження кошторису доцільно супроводити деякими вказівками і дорученнями загальних зборів правлінню. Це дозволить більш гнучко реагувати на різноманітні життєві ситуації, які можуть виникнути під час виконання кошторису.

Нижче ми наводимо приклад відповідних формулювань у протоколі загальних зборів:

«Затвердити кошторис ОСББ «ОСББ» на 2023 рік у запропонованій правлінням редакції (додається).

Дозволити Правлінню, виходячи з фактичних потреб Об’єднання, здійснювати перенесення асигнувань між статтями витрат у межах загальної суми дохідної частини кошторису.

Дозволити Правлінню без додаткового погодження із Загальними зборами фінансувати за рахунок ремонтного фонду всі види робіт з ремонту покрівель, ліфтів, а також всі види поточного ремонту спільного майна.

Дозволити Правлінню без додаткового погодження із Загальними зборами фінансувати за рахунок резервного фонду всі види робіт з усунення/відвернення збитків, ліквідації наслідків аварій та інших непередбачених обставин.

Встановити, що невикористані протягом року залишки коштів цільових фондів переносяться на наступний рік за відповідними цільовими фондами.

Встановити, що в разі незатвердження загальними зборами до 1 січня відповідного року кошторису на такий рік надходження і витрачання коштів фондів Об’єднання здійснюється в такому році в таких же розмірах, за напрямками та на умовах, що визначені останнім затвердженим загальними зборами річним кошторисом Об’єднання».

Це лише орієнтир. Виходячи із практичних потреб свого об’єднання, ви можете використати інші формулювання. Також нагадуємо, що крім затвердження кошторису, загальні збори повинні прийняти й інші фінансові рішення: затвердити розмір відповідних внесків та порядок їхньої сплати.

Запрошуємо вас ознайомитися з відеозаписом нашого вебінару «Логіка обліку та звітності в ОСББ. Частина 2. Цільові фонди та кошторис», присвяченого цій темі, та презентацією.

Слідкувати за оновленням та перебігом проєкту можна на сторінках у соціальних мережах:

***

Посилання на статтю 218.87 KB

Посилання на презентацію 491.78 KB

постів