Три стовпи бухгалтерського обліку в ОСББ

Може здатися, що ця стаття ─ для бухгалтерів. Але насправді вона ─ для членів правлінь і ревізійних комісій ОСББ. Тож, перш ніж передати її вашому бухгалтеру, прочитайте самі!

Завершується фінансовий рік, а це означає, що правлінням і ревізійним комісіям ОСББ саме час підбити підсумки і підготуватися до звітування перед співвласниками та до подання податкової і фінансової звітності. А нам ─ поговорити про бухгалтерський облік в ОСББ.

Чому це важливо? Раніше ми неодноразово звертали увагу на особливості правового статусу ОСББ як негосподарюючого суб’єкта і неприбуткової організації. Але самої лише «декларації» статусу в законі замало. Адже відповідність конкретного ОСББ вимогам правового статусу, визначеного законом, підтверджується повсякденною практичною діяльністю об’єднання. І ця повсякденна діяльність відображається в бухгалтерському обліку ОСББ. Відповідно, неправильний облік (або його відсутність) може призвести до спотворення статусу об’єднання. На жаль, нам траплялося бачити ОСББ, які начебто «на рівному місці» програвали суди боржникам або були змушені сплачувати непритаманні ОСББ податки та штрафи ─ лише через те, що складали первинні документи і вели свій облік не за логікою негосподарюючого суб’єкта і неприбуткової організації, а за логікою «підприємця-управителя».

Ми не ставимо за мету зробити з наших читачів фахівців із бухгалтерського обліку. Для цього потрібна відповідна освіта, а не наша скромна стаття. Чого ми прагнемо ─ показати правлінням і ревізійним комісіям логіку бухгалтерського обліку в ОСББ. Знаючи її, ви зможете проконтролювати роботу свого бухгалтера та пояснити своїм співвласникам, «що звідки взялося і куди поділося». А ще, сподіваємося, після прочитання цієї та наступних наших статей бухгалтерський облік перестане бути для вас «річчю в собі», а стане основою для прогнозування і прийняття управлінських рішень.

Для цього досить знати «три стовпи» бухгалтерського обліку в ОСББ:

- рахунок 48;

- визнання доходів за витратами;

- кошторис.

Розглянемо кожен з них.

Рахунок 48.

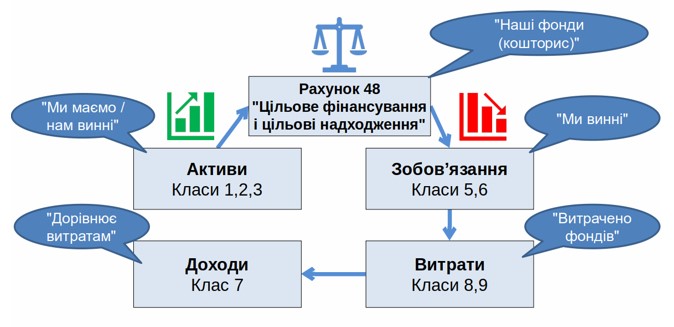

План рахунків бухгалтерського обліку містить рахунок 48 «Цільове фінансування і цільові надходження». За кредитом цього рахунку відображаються кошти цільового призначення для фінансування певних заходів, за дебетом ─ використані суми за певними напрямками, визнання їх доходом, а також повернення невикористаних сум (рис. 1).

Іншими словами, облік цільових коштів в ОСББ забезпечується саме на рахунку 48. Оскільки ОСББ ─ неприбуткова організація, ще й фінансується переважно за рахунок цільових внесків співвласників, то й використання коштів в ОСББ повинно бути лише цільовим ─ на виконання статутних цілей і завдань об’єднання. Отже, всі кошти, які отримує і витрачає ОСББ, повинні «пройти» через рахунок 48.

Найімовірніше, на практиці ви захочете використовувати не сам лише рахунок 48, а його субрахунки, які ви визначите в робочому плані рахунків вашого ОСББ і які відповідатимуть відповідним цільовим фондам, утвореним в об’єднанні (як-от ремонтному, резервному, утримання будинку тощо), та відповідним розділам кошторису об’єднання (річ у тім, що рахунок 48 та кошторис «працюють» у парі, про що скажемо пізніше). Наприклад: 481 «Кошти фонду утримання будинку», 482 «Кошти ремонтного фонду», 483 «Кошти резервного фонду» тощо.

Як ці знання використати на практиці? Для початку ─ перевірте, чи використовується рахунок 48 та його субрахунки у вашому ОСББ. Якщо рахунок 48 не використовується ─ облік в ОСББ уже ведеться неправильно, і його необхідно коригувати. Якщо рахунок 48 використовується ─ переконайтеся, що всі надходження і витрати «проходять» через нього (як саме це має відбуватися ─ розповімо нижче).

Рис. 1. Логіка рахунків бухгалтерського обліку в ОСББ

Визнання доходів за витратами.

Це правило бухгалтерського обліку в неприбуткових організаціях ми ще називаємо «ні прибутку, ні збитку». Його застосування ґрунтується все на тій же вимозі цільового використання коштів та використанні 48-го рахунку бухгалтерського обліку.

Пункт 17 Національного положення (стандарту) бухгалтерського обліку 15 "Дохід" передбачає: «Отримане цільове фінансування ... визнається доходом протягом тих періодів, в яких були зазнані витрати, пов'язані з виконанням умов цільового фінансування». Іншими словами, нараховані співвласникам внески визнаються доходом ОСББ не в момент нарахування і не в момент фактичного отримання на банківський рахунок, а лише в момент визнання відповідних витрат, для яких ці внески й збиралися.

Доки витрати не понесені ─ кошти просто обліковуються на рахунку 48 чи його субрахунках, нікуди не зникають, не визнаються доходом чи прибутком і не «обнулюються».

Одночасно з визнанням витрат на відповідну суму визнається і дохід. Завдяки цьому ОСББ у жоден момент своєї діяльності не має ні прибутку, ні збитку, адже доходи завжди дорівнюють витратам. Якщо, звісно, облік ведеться належним чином.

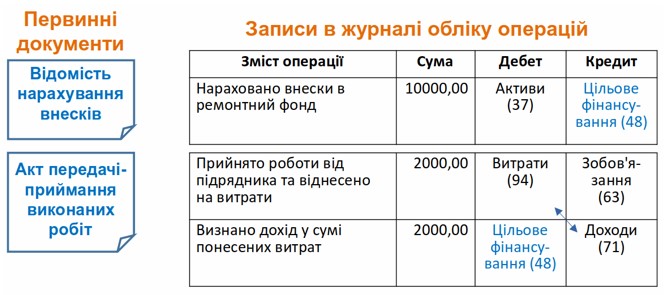

Додамо трохи пояснень. Подивіться на схему з умовним прикладом (рис. 2). Як бачите, нараховані внески до ремонтного фонду не визнаються доходом, а відображаються як зобов’язання співвласників перед ОСББ (рахунок 37) і як наповнення цільового фонду (рахунок 48). І лише через якийсь час, скажімо, після прийняття робіт від підрядника, одночасно з витратами і в сумі витрат визнається дохід та зменшується наповнення цільового фонду.

Поєднання використання рахунку 48 і визнання доходів за витратами дозволяє ефективно використовувати дані бухгалтерського обліку і для фінансового планування та прийняття управлінських рішень. Так, у наведеному прикладі ми бачимо, що після нарахування внесків ОСББ має в своєму розпорядженні 10 тисяч гривень (хай поки що не «живих» грошей, а лише у вигляді зобов’язань співвласників). Це ─ ті кошти, на які можна розраховувати, скажімо, приймаючи рішення про укладання договорів. А після прийняття робіт ми бачимо, що в цільовому фонді залишилося вже 8 тисяч гривень, і нові зобов’язання можемо брати лише в цих межах.

Рис. 2. Логіка бухгалтерських проводок в ОСББ

Зверніть увагу: у прикладі взагалі не йдеться про надходження і витрачання «живих» коштів з банківського рахунку, ми лишили це питання «за дужками». Адже рух «живих» коштів сам по собі взагалі ніяк не впливає на визнання доходів чи витрат.

Як використати ці знання на практиці? Перегляньте фінансові й статистичні звіти свого ОСББ за минулі роки. Попросіть бухгалтера надати оборотно-сальдову відомість за поточний рік. Якщо за якийсь період сума доходів і сума витрат не співпадають, або якщо у звітах показано прибуток або збиток ─ облік ведеться неправильно!

Кошторис.

Кошторис є головним фінансовим документом ОСББ. Він забезпечує зв’язок конкретних цільових надходжень із конкретними цільовими витратами. Таким чином він «працює» в парі з рахунком 48.

В ОСББ ми рекомендуємо розділити кошторис на кілька розділів (або затвердити окремі кошториси) відповідно до цільових фондів створених в ОСББ ─ ремонтного, резервного, утримання будинку, термомодернізації тощо. Кожен такий розділ має складатися із двох частин: дохідної і витратної. Кожен (потенційний) дохід і кожну (потенційну) витрату ОСББ слід закріпити в кошторисі. Саме таким чином кожне майбутнє надходження коштів заздалегідь отримує своє цільове призначення.

Але кошторису ми ще присвятимо окрему докладнішу статтю.

Наразі ж сподіваємося, що змогли озброїти вас базовими знаннями для розуміння основ правильного бухгалтерського обліку в ОСББ, і що ви використаєте ці знання, складаючи річну звітність та готуючись до загальних зборів.

Запрошуємо вас також ознайомитися з відеозаписом нашого вебінару «Логіка обліку та звітності в ОСББ. Частина 1. Принципи бухгалтерського обліку в ОСББ», присвяченого цій темі, та презентацією.

Слідкувати за оновленням та перебігом проєкту можна на сторінках у соціальних мережах:

***

Посилання на статтю 541.06 KB

Посилання на презентацію 856.93 KB

постів