Як забезпечити фінансову стабільність ОСББ в умовах воєнного стану

Один із серйозних викликів, що постали перед ОСББ після масштабного вторгнення російської федерації, – це фінансова стабільність роботи об’єднання. З одного боку, у більшості ОСББ країни платіжна дисципліна впала – це слід об’єктивно визнати. Про причини – об’єктивні і суб’єктивні – ми поговоримо далі. З другого боку, здорожчали матеріали, а також роботи і послуги підрядників. У багатьох ОСББ з’явилися додаткові непередбачені витрати: ремонт спільного майна, пошкодженого внаслідок ворожих обстрілів, облаштування укриттів тощо.

Тож як у таких умовах втримати «фінансовий човен» ОСББ на плаву? Ми вважаємо, що треба звернути увагу на три аспекти:

- Платіжна дисципліна співвласників;

- Перегляд кошторису об’єднання або принаймні ревізія витрат;

- Контроль над коштами ОСББ в нештатних ситуаціях.

Щодо цих трьох аспектів ми й дамо деякі поради в нашому сьогоднішньому матеріалі.

Внески співвласників – це фінансова основа роботи будь-якого ОСББ. Так, деякі ОСББ часом мають надходження від оренди спільного майна, однак внески співвласників – це основа. Досвід засвідчив, що вже у березні 2022 року платежі від співвласників серйозно знизилися – навіть у тих ОСББ, будинки яких знаходяться в умовному тилу далеко від фронту. Це можна пояснити тим, що в цей час наші співгромадяни мали інші пріоритети – безпека й евакуація членів родини, допомога армії, мобілізація... Тож про сплату внесків в ОСББ багато хто думав в останню чергу. І тим більш показово, що значна частина співвласників все одно сплачувала свої внески в ОСББ!

Отже, першочергове завдання правління – забезпечити сплату внесків співвласниками, повернути її на рівень до 24 лютого 2022 року.

Почати слід з аналізу. Найкраще зразу почати складати відповідну електронну табличку – вона згодиться надалі. Проаналізуйте фактичну сплату внесків за період з січня 2022 року (так, із січня – щоб мати «базу» для порівняння) по поточний місяць. Порівняйте фактичні надходження із плановими. Врахуйте, що до планових слід включати не лише внески, нараховані у відповідному місяці, але й сплату заборгованості за договорами реструктуризації. Світовий досвід вчить, що добрий рівень сплати платежів – від 95%. Усе, що нижче, вимагає невідкладного реагування. Ми розуміємо, що більшість ОСББ в Україні зараз саме в такій ситуації.

Тому рухаємося далі. Визначаємо динаміку сплати. Так, в ОСББ у тилових містах та містах, звільнених від окупантів, рівень сплати внесків поступово зростає. Це добра тенденція.

І – найважливіша частина аналізу – у розрізі окремих співвласників. Проаналізуйте динаміку сплати внесків в розрізі кожного окремого співвласника: яка була його історія платежів до 24 лютого, як він платить зараз, чи накопичив заборгованість, а якщо так – чи гасить її. Маючи відомості про неплатників, слід за можливості з кожним із них зв’язатися – телефоном, соцмережами, поштою, зрештою, через знайомих. Слід з’ясувати, чому співвласник не платить і які його плани щодо сплати внесків надалі.

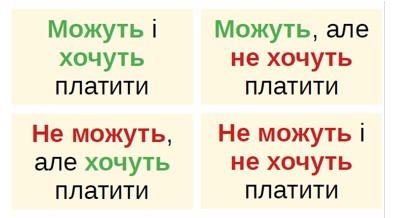

При цьому слід вести просту табличку класифікації неплатників за принципом «хоче – не хоче, може – не може» платити.

Під час або за підсумками розмови зі співвласником слід віднести його до однієї з категорій і подальше спілкування з ним вибудовувати відповідно до особливостей такої категорії:

- «Можуть і хочуть платити», але не платять вчасно. Це, наприклад, ті, хто може забути про сплату або виїхав з міста і не знає реквізитів для сплати внесків. Тому їм треба просто допомогти: написати нагадування, зателефонувати, вислати фотографію квитанції з реквізитами сплати тощо.

- «Не можуть, але хочуть» платити внески. Це ті, чиї фінансові обставини змінилися в гірший бік. Таким людям слід нагадати про можливість отримання житлової субсидії та інших видів державної соціальної допомоги, допомогти в пошуку заробітку. Зрештою, хоча би укласти договір реструктуризації заборгованості.

- «Можуть, але не хочуть» платити. Досить поширена категорія неплатників, яка перебуває в полоні міфів і упереджень. Так, дехто цинічно вважає, що «війна все спише», хтось нібито десь чув, що «борги списують», що «платити за комуналку не треба», що «відповідальності нема», що «за воєнного стану суди не працюють» та інші вигадки. Завдання правління – усіма способами роз’яснювати дійсну ситуацію та ці міфи спростовувати. Щодо цієї категорії співвласників дієвими засобами є переконання, прозоре звітування правління і – на крайній випадок – звернення до суду.

- «Не можуть і не хочуть» платити. Зазвичай це «соціально неблагополучні» громадяни. Їх також можна переконувати та укладати з ними договори реструктуризації, але в кінцевому підсумку дієвим є контакт з родичами (з тим, щоб вони взяли під свій контроль сплату внесків) та позов до суду.

Вище ми дуже коротко торкнулися засобів роботи з різними категоріями неплатників. У мережі Інтернет ви можете знайти чимало інших порад щодо роботи з кожною категорією і можете винайти власні прийоми, ефективні у вашому будинку. Але що в кожному разі лишається незмінним – це необхідність постійного аналізу динаміки платежів та поділ неплатників на чотири категорії, названі вище. На цьому базується будь-яка системна робота зі збору платежів.

Додамо ще кілька слів щодо спростування міфів, поширених нині серед неплатників. Воєнний стан за певних умов дійсно звільняє від відповідальності за невиконання зобов’язань («форс-мажор»). Однак він не звільняє від самих зобов’язань. Тобто, внески все одно необхідно сплачувати. Суди зараз, за винятком окупованих та деяких прифронтових міст, працюють. Як і державні виконавці. Звертати стягнення на майно боржників – можна! З певними застереженнями, але можна. І ОСББ вже це роблять, як робили і до 24 лютого.

Особливої уваги заслуговує такий співвласник як територіальна громада. Це актуально для ОСББ, в будинку яких є «неприватизовані» квартири та нежитлові приміщення. Їхнім власником зазвичай є територіальна громада (рідше держава). І саме вона, в особі відповідних органів місцевого самоврядування, відповідальна за сплату внесків в ОСББ. Правлінню ОСББ важливо про це нагадувати міській владі та наголошувати, що органи місцевого самоврядування в цій ситуації подають приклад решті співвласників.

Такий аналіз і роботу зі співвласниками слід повторювати щомісяця.

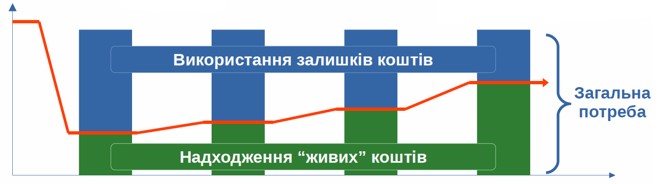

Нерідко деякі співвласники пропонують сплатити в ОСББ «добровільні» або «благодійні» внески, щоб допомогти об’єднанню легше пройти період «касових розривів». Касовий розрив – це тимчасова недостатність коштів на рахунку організації, щоб здійснювати оплату її витрат. Касовий розрив має місце тоді, коли «на папері» організація має достатньо активів (перед нею мають зобов’язання її дебітори (співвласники у випадку ОСББ), але вони ще не конвертувалися в «живі» гроші на рахунку. З часом ці кошти надійдуть, але в поточний момент, коли їх замало, якраз і виникає «касовий розрив».

Відмовлятися від таких коштів не варто, але слід просити співвласників вносити їх не як незрозумілі «благодійні» внески, а просто як аванс/переплату за внесками, затвердженими загальними зборами. Так буде правильно з погляду бухгалтерського обліку та справедливо щодо всіх співвласників.

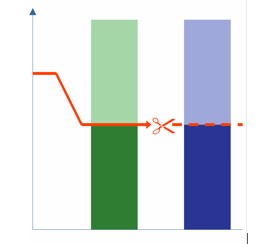

Отже, з «дохідною частиною» ми розібралися. Проаналізували фактичні надходження і маємо план, як їх поступово відновити і довести до прийнятного рівня. Але зараз, доки фактичні надходження ще «кульгають», як бути з витратами? Загалом, проста житейська логіка підказує, що фактичні витрати слід тимчасово «урізати» до рівня фактичних надходжень.

Але не все так просто. Якими витратами можна пожертвувати, а якими ні? Чи сьогоднішня економія не обернеться більшими витратами в майбутньому? Це все треба зважити правлінню. Так, з огляду на виїзд частини співвласників і їхніх сімей з будинку деякі витрати могли знизитися. Менше вивозиться побутових відходів (актуально для ОСББ, що є колективними споживачами послуги з поводження з відходами), менше використовуються ліфти, а ввечері й уночі не використовується освітлення прибудинкової території і деяких місць загального користування.

А від чого ще можна відмовитися?

Дехто для економії електроенергії повністю зупиняє ліфти, але треба добре подумати, як їх запускати знову після тривалого простою. Тому якщо немає іншої мети (як-от безпекової), спеціально зупиняти ліфти – не найкраща ідея.

Дехто за погодженням зі співвласниками зменшує обсяги прибирання для прибиральників і двірників, встановлюючи коротший робочий тиждень і, відповідно, сплачуючи меншу заробітну плату. Але це також може виявитися не найкращою ідеєю, оскільки економія може виявитися дуже незначною, а добрі стосунки із працівниками – дуже зіпсованими. Загалом, якби нас попросили назвати якусь зі статей видатків ОСББ «захищеною», ми би не вагаючись назвали заробітну плату.

Більш відчутний ефект може дати відкладення нетермінових ремонтів. Якщо ОСББ має ремонтний і резервний фонди та накопичувало в них цільові кошти, ці кошти можуть послужити «фінансовою подушкою» для ОСББ на час, доки належний рівень сплати внесків не відновиться. Тобто якщо відкласти частину запланованих на рік ремонтних робіт, то залишки коштів, накопичені на них раніше, виявляться тимчасово вільними. Ці тимчасово вільні «живі» кошти можна буде якийсь час використовувати на покриття «касового розриву» у фінансуванні витрат з поточного утримання будинку. (До речі, це не буде нецільовим витрачанням коштів ремонтного фонду, як дехто може подумати. Чому так, а також про різницю між цільовим фондом ОСББ в бухгалтерському обліку і живими коштами на рахунку об’єднання, докладно читайте в посібнику «Бухгалтерський облік в ОСББ» за посиланням: https://proosbb.info/node/562.)

Отже, якщо поточні фактичні надходження та залишок тимчасово вільних коштів на рахунках ОСББ дозволяють об’єднанню якийсь час покривати свої потреби, правління має час для того, щоб «підтягнути платіжну дисципліну». Але що робити, якщо все-таки поточних надходжень, навіть разом з раніше накопиченими залишками, все одно бракує?

У такій ситуації правлінню все-таки доведеться прийняти низку складних рішень і визначитися із пріоритетами. Насамперед доведеться щомісяця складати неформальний «урізаний» кошторис витрат, орієнтуючись на фактичні місячні надходження. Ми недаремно назвали цей кошторис неформальним – його не треба затверджувати ні рішеннями правління, ні рішеннями загальних зборів. Це, якщо хочете, просто список витрат, які ОСББ може собі дозволити в поточній ситуації, просто констатація факту.

На основі такого «урізаного» кошторису слід визначити послідовність та пріоритетність платежів, згідно з якою вони повинні здійснюватися в разі недостатності коштів на всі витрати. Ось цей порядок здійснення платежів уже слід оформити документально – в ідеалі як протокольне рішення правління. Або хоча би як розпорядження/наказ голови правління.

Надалі слід здійснювати платежі у визначеній послідовності та в межах неформального «урізаного» кошторису.

Описані вище рекомендації – це «гасіння пожежі». Можливо, заходів, ужитих правлінням, буде достатньо. А, можливо, ні. Тому дуже важливо за найпершої ж можливості провести загальні збори ОСББ для того, щоб переглянути кошторис об’єднання і визначитися з його фінансовими пріоритетами на найближче майбутнє. Можливо, співвласники вирішать виділити додаткові кошти на інтенсивну підготовку будинку до зими (як-от заміну в системі опалення води на антифриз) і закупівлю необхідного аварійного обладнання (як-от генераторів для електроживлення системи циркуляції опалення в будинку).

Нагадаємо: кошторис – основний фінансовий документ ОСББ. Він «зв’язує» між собою конкретні джерела надходжень і напрямки витрат та дає офіційний дозвіл правлінню ці витрати здійснювати. Якщо структура та обсяги доходів і витрат змінюються, особливо якщо з’являються нові витрати, то слід переглянути кошторис. А це виключна компетенція загальних зборів ОСББ.

Для того щоб на майбутнє зробити застосування кошторису гнучкішим, загальним зборам варто:

- включити до кошторису «відкриті» позиції (як-от «інші надходження», «інший ремонт спільного майна» тощо);

- дозволити правлінню переносити асигнування між статтями кошторису;

- встановити, що в разі незатвердження до 1 січня поточного року нового кошторису на нього, у поточному році застосовується кошторис попереднього року.

У разі проведення загальних зборів може постати й питання перегляду розмірів внесків. Це також виключна компетенція загальних зборів ОСББ. Зауважимо лише, що поганою ідеєю є підняття розміру внесків за логікою «зібрати ту саму суму з меншої кількості добросовісних платників». Замість перекладати тягар неплатників на плечі добросовісних співвласників слід працювати з неплатниками, як про це йшлося вище. А щоб мати «фінансову подушку» для перекриття тимчасових касових розривів, слід мати резервний фонд і збирати до нього щомісячні невеликі внески. Адже кошти резервного фонду, які витрачаються лише в непередбачених ситуаціях, решту часу якраз і виконують роль «фінансової подушки».

Насамкінець, поговоримо про контроль над коштами ОСББ в нештатних ситуаціях. Може трапитися так, що буде втрачено зв’язок з посадовою особою ОСББ, яка має право підпису фінансових документів об’єднання. Або ж така особа з тих чи інших причин непередбачувано полишить посаду. Може трапитися, що ОСББ не має електронних ключів для управління рахунком і всі відділення банку в місті закриваються. Зрештою, у банку можуть з’явитися проблеми із платоспроможністю. Як на ці виклики реагувати ОСББ?

Якщо питання стосується відсутності підписанта, слід мати підписанта: правлінню слід обрати відповідну посадову особу та наділити її правом підпису фінансових документів.

Якщо питання стосується електронних ключів – їх треба випустити.

Якщо питання стосується організаційних чи фінансових проблем банку – слід відкрити рахунок в іншому банку й нові платежі від співвласників приймати вже на новий рахунок, про що попередити співвласників.

Але що робити в ті два-три-чотири тижні, які можуть піти на вирішення цих організаційних питань і протягом яких кошти на рахунку лишатимуться так чи інакше недоступними? Як здійснити платежі підрядникам та виплату заробітної плати працівникам? Для цього існують два організаційні інструменти:

- прямі платежі від співвласників підрядникам;

- готівкова виплата заробітної плати з готівкових же надходжень внесків від співвласників.

Зауважимо, що ці два інструменти є крайнім заходом і пов’язані з низкою організаційних і навіть безпекових ризиків. Тому вдавайтеся до них лише тоді, коли іншого виходу не залишилося.

Щодо прямих платежів співвласників підрядникам ОСББ послідовність дій правління така:

- Прийняти відповідне рішення та скласти протокол засідання правління.

- «Розбити» платіж, який має здійснити ОСББ обслуговуючій організації, між кількома співвласниками (за їхньою згодою) відповідно до суми внесків, які вони повинні внести.

- Кожному з цих співвласників надати пам’ятку з реквізитами і призначенням платежу, де обов’язково має бути зазначено:

“за ОСББ « » (код ЄДРПОУ ) згідно з рахунком № від « ».

- Провести з кожним співвласником, який здійснив оплату за ОСББ, звірку розрахунків та скласти відповідний акт, зарахувавши цю сплату в рахунок сплати внесків.

Послідовність дій правління щодо готівкової виплати заробітної плати така:

- Прийняти відповідне рішення та скласти протокол засідання правління.

- Завести касову книгу (можна роздрукувати і прошити самостійно).

- Забезпечити безпеку місця, де прийматимуться платежі, та особи, яка прийматиме.

- Приймати внески від співвласників готівкою, оформлюючи касові документи – прибуткові касові ордери.

- По мірі надходження внесків виплачувати заробітну плату працівникам готівкою: частинами кілька разів протягом місяця (навіть щодня), щоб не тримати в касі значних сум готівки (в ідеалі – щодня видавати кошти з каси «в нуль»).

Отже, підведемо підсумки:

- Запорука фінансової стабільності ОСББ в сучасних складних умовах – робота правління зі співвласниками щодо своєчасної сплати внесків. Для цього правлінню слід постійно аналізувати динаміку сплати та проводити роботу з кожним неплатником, вдаючися від простих нагадувань і переконання аж до звернення до суду, якщо знадобиться.

- Міфи про те, що під час воєнного стану нібито не обов’язково платити внески в ОСББ, що суди й державні виконавці не працюють, що заборгованість стягнути неможливо – це просто міфи. Внески необхідно платити і їх можна стягнути в судовому порядку.

- На час доки рівень сплати внесків не буде приведений до прийнятного рівня, правлінню слід визначити пріоритетність витрат в умовах недостатності коштів і фінансувати передусім пріоритетні витрати.

- За можливості можна і треба проводити загальні збори для коригування фінансових планів і пріоритетів ОСББ на найближчий час. Кошториси слід складати так, щоб дати правлінню більше простору для маневру без необхідності знову і знову скликати загальні збори.

- Навіть у разі тимчасової недоступності коштів на банківському рахунку ОСББ об’єднання може забезпечити розрахунки з підрядниками і виплату заробітної плати працівникам, уживши деяких організаційних заходів.

Слідкувати за оновленням та перебігом проєкту можна на сторінках у соціальних мережах:

***

Посилання на статтю 355.66 KB

Посилання на презентацію 476.81 KB

постів